Informe de gestión mutual y cooperativo (enero 2024)

IMPOSITIVO

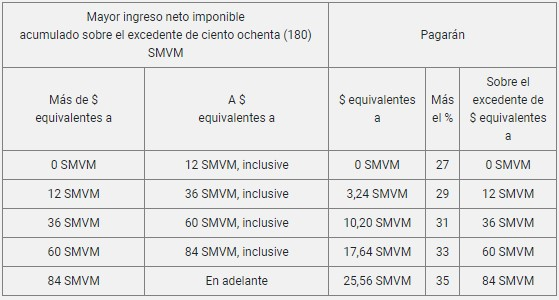

Desde el próximo año fiscal 2024 rige la Ley Nº 27.725, que modifica el régimen de retención de Impuesto a las Ganancias (cuarta categoría) para el personal en relación de dependencia. La norma exime a los trabajadores que perciben remuneración bruta de hasta 180 Salarios Mínimos, Vitales y Móviles en el año fiscal.

En el capítulo III, establece un impuesto cedular sobre los mayores ingresos del trabajo en relación de dependencia. Quienes obtengan ingresos superiores a los 180 Smvm tendrán derecho a deducir únicamente, en concepto de “Mínimo NO imponible”, la suma equivalente a 180 Smvm anuales. No se podrá deducir ningún otro concepto que autorice esta ley.

Las personas humanas abonarán sobre los mayores ingresos netos sujetos a impuesto, comprendidos en este capítulo, que exceda el monto de 180 Smvm, la suma que resulte según la siguiente escala:

¿Cómo se actualizará esta escala?

A los fines de la determinación del gravamen, se deberá, al comienzo del período fiscal, el valor del Salario Mínimo, Vital y Móvil (SMVM) vigente el 1 de enero de ese año, el que se actualizará el 1 de julio de cada año fiscal, considerando el valor de aquel, vigente a esa fecha. Las retenciones realizadas sobre los mayores ingresos netos percibidos durante el primer semestre del año fiscal se ajustarán considerando el valor del Salario Mínimo, Vital y Móvil (SMVM) vigente en el mes de julio.

La AFIP establecerá las modalidades y los plazos de restitución de las sumas retenidas en exceso, en caso de corresponder.

En consecuencia, se derogan los párrafos cuarto y quinto del Inciso c) del primer párrafo del Artículo 30 de la ley de Impuesto a las Ganancias, relacionados con ganancias no imponibles y cargas de familia.

El Artículo 8 establece que esta norma rige para el año fiscal 2024 y siguientes. Se mantienen vigentes, para el año fiscal 2023, las disposiciones de la ley de Impuesto a las Ganancias.

La AFIP emitió una nueva versión del SICORE. Si su entidad actúa como agente de retención de impuestos, deberá utilizar la versión 9, reléase 14, que actualiza la tabla de regímenes de retención. Será de utilidad para las mutuales que actúan como agentes de retención de tributos, a cargo de AFIP.

Les adjuntamos el calendario de vencimientos para el año 2024 de la AFIP, sólo de las obligaciones impositivas y previsionales, que le resultan de interés a su mutual.

LABORAL

Si su entidad abonó en diciembre del 2023 vacaciones al personal de 16 días de licencia, que comienzan el martes 02-01-2024, estos días no se computan para el cálculo del aguinaldo del segundo semestre del año 2023, ya que los salarios se devengan dentro de cada período mensual: su entidad sólo anticipó el pago. El “plus vacacional” regirá para el cálculo de la mejor remuneración del primer semestre de 2024. Les recordamos que la Ley Nº 23.041 establece en su Artículo 1 que “el sueldo anual complementario en la actividad privada, Administración Pública Central y descentralizada, empresas del Estado, empresas mixtas y empresas de propiedad del Estado, será pagado sobre el cálculo del 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año”.

Al carecer de los salarios que percibirán los trabajadores de su entidad, en enero 2024, los mismos se liquidan con la escala salarial vigente para diciembre del 2023 y luego se deberá efectuar el ajuste.

Si los trabajadores de su entidad están regidos por el CCT Nº 496-07, les informamos que se suscribió un nuevo convenio colectivo de trabajo, el Nº 807-2023, que reemplaza al citado, cuyo análisis comparativo les remitiremos.

Les recordamos que el Artículo 80 de la Ley de Contrato de Trabajo Nº 20.744 establece que, cuando se extingue la relación laboral, el empleador tiene la obligatoriedad de otorgar al trabajador, un “Certificado de Trabajo”, que indique el tiempo de la prestación, los sueldos percibidos, y los aportes y las contribuciones a la seguridad social. La falta de entrega establece una multa para su entidad, a favor del trabajador que la reclame fehacientemente, de tres sueldos. Posteriormente, el Decreto Nº 146-2001 estableció, en el Artículo 3, un plazo de 30 días corridos desde la extinción de la relación laboral. ¿Cómo genera su entidad la mencionada “Certificación de Servicios y Remuneraciones”? Según lo establecido en la RG Nº 2.316.

En la RG Nº 5.250 se establece en el Artículo 10 que el “Certificado de Trabajo” se otorgará a través del sistema mediante el F. 984, denominado “Certificado de Trabajo Artículo 80 – LCT”, que se emite por duplicado, debiendo llevar las firmas del empleador y del trabajador. El duplicado se archivará en su entidad.

Mediante la Disposición Nº 12-2023 de la Gerencia de Control Prestacional, se estableció el valor de la suma fija, con destino a la ART. Será de $418. Para el mes de enero de 2024, que se abona, en el F. 931 de diciembre de 2023; les recordamos que la cobertura de riesgos del trabajo se abona por mes anticipado.

NORMATIVO

Mediante el Decreto Nº 08-2023, el PEN modificó la ley de Ministerios. Sólo les sintetizamos lo relacionado con entidades autárquicas y entes descentralizados, que resulten de vuestro interés:

El Artículo 18 del mencionado decreto establece: “Sustitúyese el Artículo 1 del Decreto N° 420 del 15 de abril de 1996 por el siguiente: ‘Ceéase, en el ámbito del MINISTERIO DE CAPITAL HUMANO, el INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMÍA SOCIAL (INAES)’”. En consecuencia, el INAES regresa a la órbita del ministerio de Capital Humano (ex ministerio de Desarrollo Social), mientras que la Unidad de Información Financiera (UIF) pasa a la órbita del Ministerio de Justicia.

El INAES publicó la Resolución Nº 5.460-23, que ratifica que las cooperativas y las mutuales son personas jurídicas privadas, sin fines de lucro, constituidas como empresas. Les sugerimos la lectura de los considerandos de la norma, como también el traslado a vuestros asesores, ya que, entendemos, les será de utilidad en las presentaciones que efectúen en el ámbito profesional en que actúen.

Mediante la Resolución Nº 5.610-23, el INAES efectúa aclaraciones sobre la fecha de cierre del ejercicio anual de cooperativas y mutuales, recomendando a las entidades que la fecha de cierre del ejercicio social que establece el estatuto coincida con el último día del mes calendario.

La norma faculta al Consejo Directivo a efectuar los cambios correspondientes en lo relativo a la fecha de cierre del ejercicio social de la entidad y su posterior tratamiento en el orden del día de la primera asamblea que realice la entidad.

El PEN publicó el Decreto N° 106-23 que establece los feriados puente (feriados con fines turísticos) para el año 2024. Se establecieron los días 1 de abril, 21 de junio y 11 de octubre. Prevé para el próximo año 2024 con un total de 19 días festivos. Entre los feriados inamovibles están el 1 de enero (Año Nuevo), 12 y 13 de febrero (Feriados de Carnaval), el 24 de marzo (Día Nacional de la Memoria por la Verdad y la Justicia), el 29 de marzo (Viernes Santo), el 2 de abril (Día del Veterano y de los Caídos en la Guerra de Malvinas), el 1 de mayo (Día del Trabajador), el 25 de mayo (Día de la Revolución de Mayo), el 20 de junio (Paso a la Inmortalidad del General Manuel Belgrano), el 9 de julio (Día de la Independencia), el 20 de noviembre (Día de la Soberanía Nacional), el 8 de diciembre (Día de la Inmaculada Concepción de María) y el 25 de diciembre (Navidad).

En tanto, entre los feriados trasladables, el 17 de junio (Paso a la Inmortalidad del General Don Martín Miguel de Güemes), el 17 de agosto (Paso a la Inmortalidad del General José de San Martín), el 12 de octubre (Día del Respeto a la Diversidad Cultural) y el 20 de noviembre (Día de la Soberanía Nacional) que se traslada al lunes 18 de noviembre.

Le permitirá a su entidad planificar la operatoria.

Consejo de Administración.

Cooperativa de Trabajo La Posta del Noroeste Limitada.